Versichert, aber verloren?

Warum klassische Risikomodelle in der Klimakrise versagen – und was Unternehmen jetzt tun müssen

Die klassische Versicherungspolice reicht nicht mehr

Starkregen, Flutwellen, Waldbrände – was noch vor wenigen Jahren als Ausnahme galt, ist heute Teil unseres Alltags. Für Industrieunternehmen und größere Gewerbetriebe bedeutet das: Es reicht längst nicht mehr, gut versichert zu sein. Der Klimawandel hat die Spielregeln verändert – und klassische Versicherungspolicen geraten immer öfter an ihre Grenzen.

Die Versicherung zahlt, Problem gelöst. Oder?

In Zeiten zunehmender Extremereignisse geht es für Entscheidungsträger, Risiko- und Versicherungsmanager nicht mehr darum, ob das eigene Unternehmen betroffen sein wird – sondern nur noch wann und wo. Und: wie gut man vorbereitet ist.

Denn selbst die beste Police ersetzt kein funktionierendes Notfallmanagement, sie ergänzt. Die Police verhindert aber keinen Produktionsstopp, keine Lieferverzögerung, keine Imageschäden. Was zählt, ist Handlungsschnelligkeit – und die beginnt lange vor dem Ereignis. Wer nur auf Geld setzt, wird teuer zahlen.

Naturkatastrophen: Darum muss Business Continuity neu gedacht werden

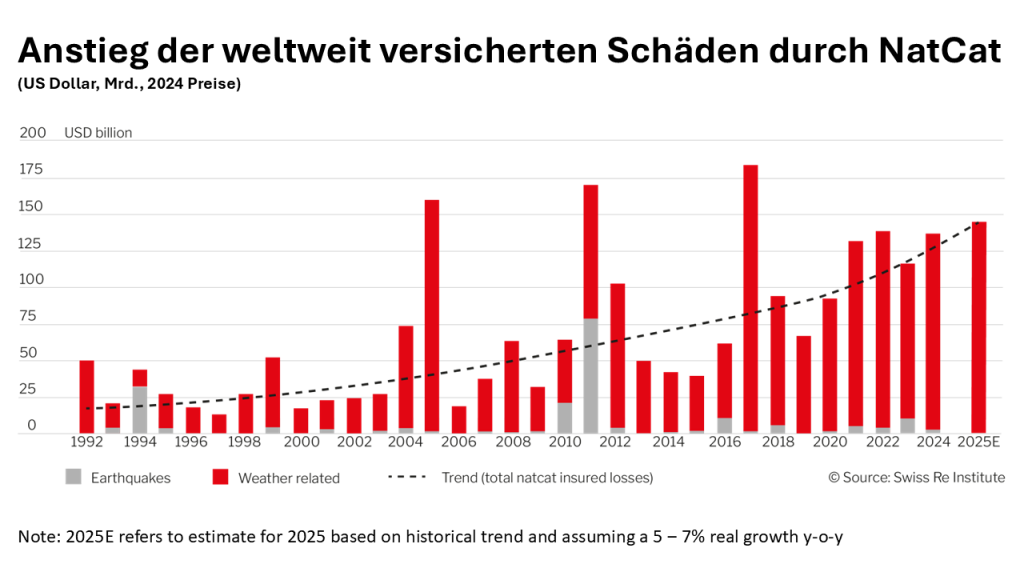

Die jüngste Sigma-Studie des Swiss Re Institute macht deutlich, wie gravierend die Entwicklungen sind: 137 Milliarden US-Dollar betrugen die weltweit versicherten Schäden durch Naturkatastrophen im Jahr 2024.

Für 2025 wird ein weiterer Anstieg auf rund 145 Milliarden erwartet. Besonders alarmierend ist jedoch die Langzeitprognose – mit einer Eintrittswahrscheinlichkeit von 1 zu 10 könnten die versicherten Schäden bereits dieses Jahr die Marke von 300 Milliarden US-Dollar durchbrechen.

Quelle: Swiss Re Institute, 2025

Und das ist nur der Teil der Schäden, der überhaupt versichert ist. Die Lücke zwischen versicherten und tatsächlichen Schäden wächst. Unternehmen bleiben immer häufiger auf immensen Folgekosten sitzen.

Die Schadenpraxis: Mehr Krise geht nicht

Versicherer arbeiten mit komplexen Modellen und Wahrscheinlichkeiten. Wir als weltgrößter Schadensanierer erleben es in der Praxis. Seit der Corona-Pandemie gab es keine wirkliche Atempause mehr: 2021 das Ahrtal, 2022 Hurrikan Ian, 2023 Starkregen in Norditalien, Slowenien, Spanien und Griechenland. Und 2024 setzte eine beispiellose Serie an Überschwemmungen in Polen, Dubai, Süddeutschland, der Schweiz, Österreich und Valencia den Trend fort.

2024 war für BELFOR ein Ausnahmejahr: Noch nie in unserer über 50-jährigen Geschichte haben wir innerhalb weniger Wochen so viele Kolleginnen und Kollegen kurzfristig in andere Länder entsenden müssen. Obwohl wir täglich mit Extremsituationen umgehen, hat uns dieses Jahr vor Augen geführt, wie fragil die Systeme geworden sind – und wie schnell selbst große Strukturen an ihre Grenzen geraten. Beispiel Valencia.

Valencia: Wenn Systeme zusammenbrechen

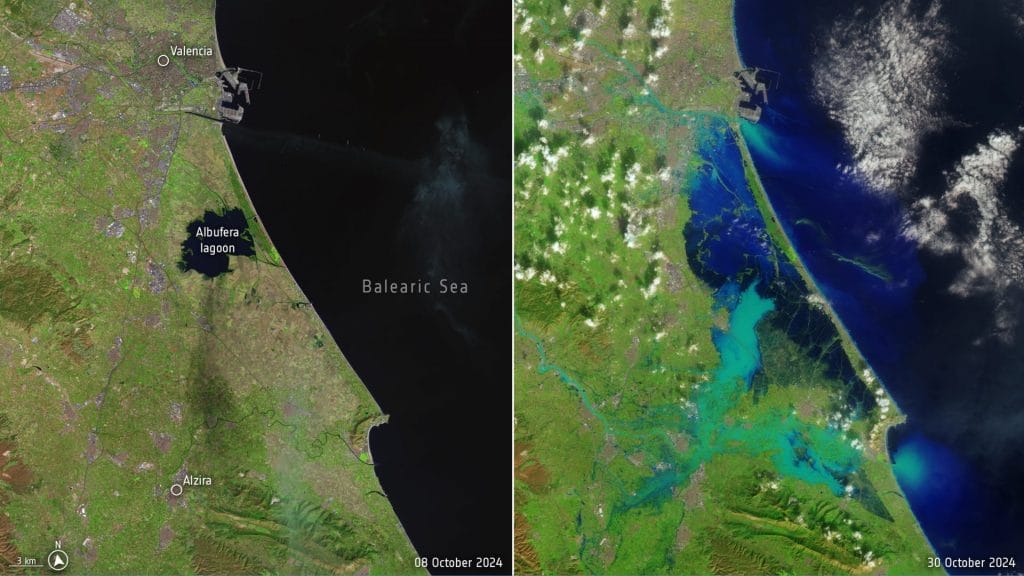

Ende Oktober 2024 wurde die Region um Valencia von einer Naturkatastrophe historischen Ausmaßes getroffen. In der Stadt selbst regnete es kaum – doch in den Bergen fielen innerhalb kürzester Zeit extreme Niederschläge. Die daraus resultierende Flutwelle aus Wasser und Schlamm rauschte Richtung Küste und verwüstete eine Fläche von über 150 Quadratkilometern, etwa so groß wie das Fürstentum Liechtenstein. Mehr als 200 Menschen starben, Tausende verloren ihre Häuser, tausende (!) Unternehmen standen still.

Satellitenaufnahme von Valencia und Umgebung: Links, vor der Flut. Rechts, direkt nach der Flut. Quelle: EPA

Das staatliche Schadenkonsortium Spaniens (Consorcio de Compensación de Seguros), das im Naturkatastrophenfall wie ein Versicherer handelt, Sachverständige auf die Schäden schickt, um Maßnahmen zu prüfen und Gelder freizugeben, wurde mit einer Flut an Meldungen konfrontiert und war schlichtweg überwältigt. Zusätzliche Kräfte wurden mobilisiert – doch bei weitem nicht genug.

Orientierungslosigkeit – der stille Killer

Für die betroffenen Unternehmen war der materielle Schaden nur ein Teil des Problems. Viel schlimmer war die Tatsache, dass ihnen jegliche Handlungsgrundlage fehlte. Was sollen wir tun? Wie hoch sind die Kosten? Wann läuft die Produktion wieder? – sie hatten keine Antworten auf diese Fragen.

Während sich der Schlamm in den Werkhallen verfestigte, Maschinen korrodierten und sich Schimmel über die Produktionslinien ausbreitete, warteten tausende Unternehmen vergeblich auf die Sachverständigen der Versicherer und damit auf die Freigaben von Maßnahmen durch das Consorcio, die nicht kamen.

Die daraus resultierende Ohnmacht führte nicht nur zu finanziellen Verlusten, sondern auch zu Frustration und Unsicherheit – eine gefährliche Mischung, wenn man in einer ohnehin krisenhaften Situation Entscheidungen treffen muss.

Stillstand ist teuer, Imageverlust ist teurer

Für Risikomanager sind derartige Produktionsausfälle kein neues Thema. Was ein Tag Betriebsunterbrechung kostet, kann jedes Unternehmen beziffern. Doch im Ernstfall sind es nicht nur Zahlen, die zählen – es sind Menschen und Wahrnehmungen.

Wenn der eigene CEO plötzlich erlebt, wie sich Tage des Stillstands zu Millionenbeträgen aufsummieren, wird aus theoretischem Risikomanagement sehr schnell existenzieller Druck.

Und während intern nach Lösungen gesucht wird, streuen Wettbewerber extern die Informationen: Das Werk steht still, Lieferverzögerungen drohen. Ein Imageverlust lässt sich in solchen Momenten kaum vermeiden – aber man kann ihn begrenzen.

Der Schlüssel liegt darin, schnell wieder handlungsfähig zu werden. Wer mit einem belastbaren Datum für die Wiederaufnahme der Produktion kommunizieren kann, signalisiert Stabilität. Studien zeigen: Zwischen 30 und 50 Prozent des Unternehmenswerts hängen vom Image ab. Wer diesen Wert schützen will, muss vorbereitet sein – und über die reinen Versicherungsfragen hinausdenken.

Denn wenn die Versicherung zwar zahlt, aber keiner da ist, der das Chaos schnell beseitigt und saniert, was hat das Unternehmen dann von seiner Versicherung?

Wer vorbereitet ist, gewinnt trotz Schaden

In Valencia wurde der Unterschied greifbar. Unternehmen, die sich frühzeitig mit dem Thema Schadenreaktion beschäftigt hatten, konnten deutlich schneller handeln. Sie wussten, welche Schritte notwendig sind, wen sie kontaktieren müssen, welche Partner sie aktivieren können.

Während andere auf Freigaben warteten, handelten sie bereits. Diese Reaktionsschnelligkeit war entscheidend – nicht nur, um den Schaden zu begrenzen, sondern um den Betrieb schnellstmöglich wieder aufzunehmen. Und damit Vertrauen zurückzugewinnen.

Und wer nicht vorbereitet ist?

Und die Unternehmen, die sich nicht frühzeitig mit Schadenreaktion auseinandergesetzt hatten? Die Sanierungs-Kollegen in Spanien haben das so erlebt: Erst Wochen nach dem Unglück wurden abgegebene Angebote von den Unternehmen bestätigt. Nach und nach konnte das Consorcio die Schäden abarbeiten und entscheiden. Doch Schäden stoppen nicht so einfach. Aus einem sanierungstechnisch simplen Maschinenschaden wurde über die Zeit ein wirtschaftlicher Totalschaden.

Österreich? Kein Deut besser dran

Wer glaubt, solche Szenarien seien auf Südeuropa beschränkt, irrt gewaltig. Das Hochwasserereignis im Osten Österreichs vom September 2024 hat gezeigt, wie schnell auch in Österreich die Systeme an ihre Grenzen stoßen und der Engpass an Sachverständigen den Unternehmen wertvolle Zeit kostet.

Die Herausforderung hierzulande wird durch einen zweiten, massiven Engpass verschärft: den Fachkräftemangel in der Baubranche.

Drei Viertel der Unternehmen kämpfen mit akuten Personalproblemen. Und fast zwei Drittel der Beschäftigten denken über einen Branchenwechsel nach.

Doch gerade in Krisensituationen braucht es diese Menschen: Spezialisten, die unter Vollschutz in kontaminierten Bereichen arbeiten, Maschinen zerlegen, komplexe Anlagen reinigen und instand setzen – sofort, unter Druck, mit begrenzten Ressourcen. Ohne sie bleibt selbst der beste Sachverständige wirkungslos.

Versicherungswirtschaft am Limit

Auch die Versicherungsbranche spürt die Belastung durch den Klimawandel. Prämien steigen, Deckungen schrumpfen, Risikomodelle werden strenger. Die Diskussion um Pflichtversicherungen ist im vollen Gange, während in Florida bereits die ersten Versicherer aufgrund der Hurricanes Insolvenz anmelden.

Die Vorstellung, dass „der Markt das schon regelt“, wirkt angesichts dieser Entwicklungen mehr wie eine Durchhalteparole als ein belastbares Konzept. Der Faktor Geld ist wichtig, aber Schutz und Resilienz lassen sich im Fall von Klimawandel leider nicht erkaufen.

Was tun? Drei einfache Hebel für mehr Resilienz.

Was also können Entscheidungsträger, Risiko- und Versicherungsmanager heute tun? Drei konkrete Maßnahmen können entscheidend sein:

- Ressourcen sichern – vor der Katastrophe: Mit unserem RED ALERT® -Vertrag reservieren sich Unternehmen im Vorfeld Kapazitäten, auf die sie im Ernstfall exklusiv zugreifen können. Sie bekommen schnelle Hilfe, wenn andere noch auf Hilfe warten.

Ein Beispiel aus Österreich: Ein multinationaler Konzern wurde im September 2024 schwer vom Hochwasser getroffen. Dank des RED ALERT®-Vertrags hatte er sofort Zugriff auf die Ressourcen der BELFOR Austria. In kürzester Zeit waren wir mit Personal, Trocknungsgeräten und Hochleistungspumpen vor Ort, trotz landesweitem Engpass, der auch Deutschland und Skandinavien betraf. Nur so konnte die zunächst provisorisch Betriebsaufnahme in Rekordzeit gelingen. Und bereits nach drei Tagen konnte der Konzern seine Kunden wieder beliefern. - Prozesse im Vorfeld definieren: Stellen Sie sicher, dass im Unternehmen klar ist, wer im Schadenfall welche Entscheidungen treffen darf, welche Prioritäten gelten und ob der Sanierer im Einkauf hinterlegt ist. Solche Klarheit spart wertvolle Zeit.

- Digitaler Zwilling des Schadens: Wenn der Sachverständige nicht zum Schaden kommen kann, dann muss der Schaden zum Sachverständigen – das geht, dank 3D-Technologie. Innerhalb weniger Stunden können wir die Schäden mit Spezialkameras scannen und einen digitalen Zwilling erstellen. Der Sachverständige kann den Schaden vom Schreibtisch aus präzise bewerten – ein immenser Vorteil bei der Schadensregulierung inklusive Zeitgewinn. Der Scan ersetzt nicht alle Vor-Ort-Termine, bringt aber gerade am Anfang Schnelligkeit.

Screenshot aus dem digitalen Zwilling eines Überschwemmung Schadens, erstellt mit dem BELFOR 360°SchadenScan: Im Bild rechts ist am Stahlträger noch gut zu erkennen, wie hoch das Wasser gestanden hat.

Bemitleidenswerte Risiko- und Versicherungsmanager? Im Gegenteil.

Bei all diesen Entwicklungen könnte man meinen, die Rolle des Risiko- oder Versicherungsmanagers sei kein attraktiver Job in der Zukunft. Doch das Gegenteil ist der Fall. Ihre Bedeutung wird in den kommenden Jahren nicht nur wachsen – sie wird zur Schlüsselfunktion in der Resilienz-Transformation.

Die neue Schadenrealität wird die Konzepte und Pläne der Unternehmen deutlich häufiger real testen. Dabei bleibt Versicherung wichtig. Aber sie wird künftig anders funktionieren. Und sie allein wird nicht reichen.

Wer sein Unternehmen schützen will, muss handeln – heute, nicht morgen. Denn wenn die Katastrophe kommt, zählt nicht, wer versichert ist. Sondern wer vorbereitet ist.

Krisenfest bedeutet: die richtigen Partner an der Seite zu haben.

Lassen Sie uns über Ihre individuelle Resilienzstrategie sprechen – vertraulich, praxisnah und auf Augenhöhe.

Kontakt:

"*" indicates required fields