„Aber wir sind doch versichert.“

von Martin Schachtschneider, BELFOR – erschienen in der Versicherungspraxis Juni 2025

Wie der Klimawandel die Spielregeln verändert und wie sich Unternehmen resilienter aufstellen können.

Starkregen und Sturzfluten, Dürre und Waldbrände – was noch vor wenigen Jahren als seltenes Extrem galt, ist heute ein fester Bestandteil der europäischen Wetterrealität. Der Klimawandel trifft Unternehmen konkret, mit voller Wucht und zunehmender Regelmäßigkeit.

Die klassische Versicherungspolice reicht nicht mehr

Für Risikomanager stellt sich daher nicht mehr die Frage, ob das eigene Unternehmen betroffen sein wird, sondern nur noch wann und wo – und wie gut man darauf vorbereitet ist. Denn eines ist sicher: Die klassische Versicherungspolice allein reicht nicht mehr aus, um die komplexen Schäden und die Betriebsunterbrechungen durch Naturkatastrophen in den Griff zu bekommen. Wer Verantwortung trägt, muss weiterdenken und handeln, bevor der Schaden eintritt.

Naturkatastrophen: Darum muss Business Continuity neu gedacht werden

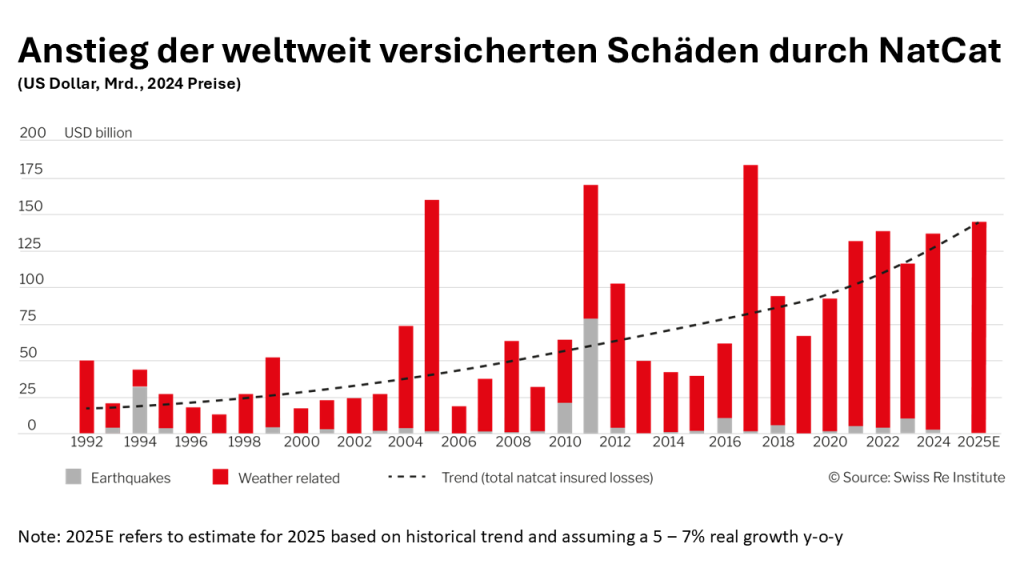

Die Zahlen der aktuellen Sigma-Studie der Swiss Re zeichnen ein Bild, das aufrütteln sollte: Im Jahr 2024 verursachten Naturkatastrophen weltweit versicherte Schäden in Höhe von 137 Milliarden US-Dollar. Und das ist nur die Spitze des Eisbergs.

Folgt man dem seit Jahren konstanten Trend eines jährlichen Wachstums von 5 bis 7 Prozent, ist für 2025 mit einer weiteren Zunahme auf rund 145 Milliarden US-Dollar zu rechnen. Noch bedenklicher ist jedoch die Langfristprognose: Mit einer Wahrscheinlichkeit von 1 zu 10 könnten die versicherten Schäden schon im laufenden Jahr die Marke von 300 Milliarden US-Dollar überschreiten. Gleichzeitig geht die Schere zwischen versicherten Schäden und nicht versichert weiter auf.

Solche Summen zeigen, dass Naturkatastrophen nicht nur häufiger auftreten, sondern auch wirtschaftlich eine neue Dimension erreichen. Für Business-Continuity-Strategien bedeutet das: Wer heute noch mit den Annahmen der Vergangenheit arbeitet, hat ein Problem.

Blick in die Glaskugel: Wo trifft es als Nächstes?

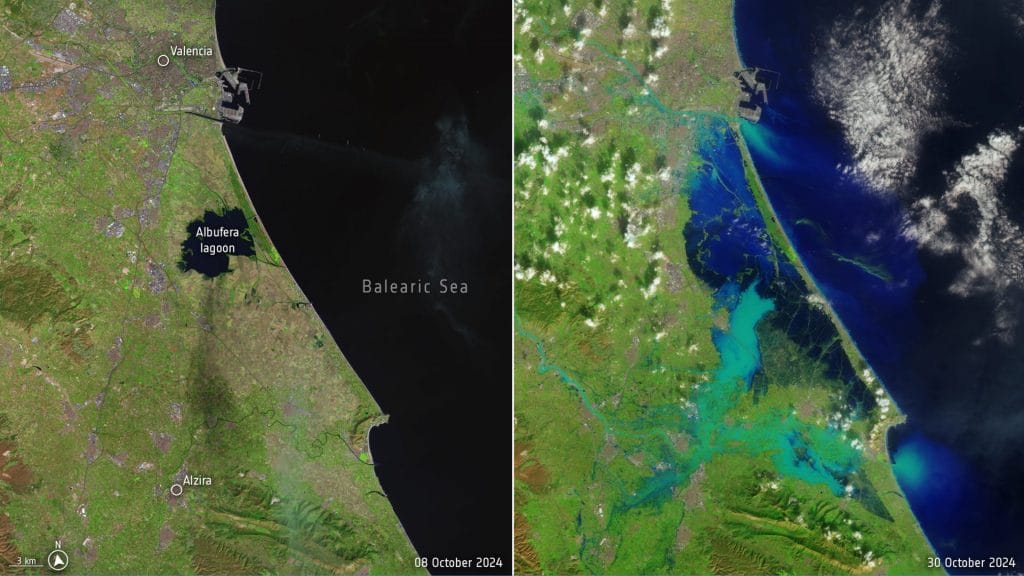

Versicherer arbeiten mit komplexen Modellen und Wahrscheinlichkeiten. Wir als weltgrößter Schadensanierer erleben es in der Praxis. Seit der Corona-Pandemie gab es keine wirkliche Atempause mehr: 2021 das Ahrtal, 2022 Hurrikan Ian, 2023 Starkregen in Norditalien, Slowenien, Spanien und Griechenland. Und 2024 setzte eine beispiellose Serie an Überschwemmungen in Polen, Dubai, Süddeutschland, der Schweiz, Österreich und Valencia den Trend fort.

2024 war für BELFOR ein Ausnahmejahr: Noch nie in unserer über 50-jährigen Geschichte haben wir innerhalb weniger Wochen so viele Kolleginnen und Kollegen kurzfristig in andere Länder entsenden müssen. Obwohl wir täglich mit Extremsituationen umgehen, hat uns dieses Jahr vor Augen geführt, wie fragil die Systeme geworden sind – und wie schnell selbst große Strukturen an ihre Grenzen geraten. Beispiel Valencia.

Der Fall Valencia: Wenn Systeme kollabieren

Ende Oktober 2024 traf es die Region um Valencia besonders hart. In der Stadt selbst regnete es kaum. Doch in den nahegelegenen Bergen entluden sich massive Niederschläge, die eine gewaltige Flutwelle auslösten. Innerhalb weniger Stunden verwüsteten Wasser- und Schlammmassen ein Gebiet von über 150 Quadratkilometern – etwa so groß wie das Fürstentum Liechtenstein. Mehr als 200 Menschen verloren ihr Leben. Tausende verloren ihre Häuser, tausende Unternehmen versanken im Schlamm.

Unsere Kollegen vor Ort – auch die erfahrensten unter ihnen – berichteten von Zuständen, wie sie sie noch nie zuvor erlebt hatten. Das staatliche „Consortium“, das in Spanien für die Schadenregulierung bei Naturkatastrophen zuständig ist, wurde mit einer Flut an Schadensmeldungen konfrontiert. Innerhalb kürzester Zeit brach die Infrastruktur der Schadenbearbeitung unter der Last zusammen.

Die wenigen verfügbaren Loss Adjuster waren angesichts der enormen Fallzahlen völlig überfordert. Zwar wurden zusätzliche Kräfte aus ganz Spanien mobilisiert, doch die Masse an Fällen war nicht mehr zu bewältigen – das System kollabierte an einem zentralen Punkt.

Orientierungslosigkeit als zusätzlicher Risikofaktor

Für die betroffenen Unternehmen war der materielle Schaden nur ein Teil des Problems. Viel schlimmer war die Tatsache, dass ihnen jegliche Handlungsgrundlage fehlte. Was sollen wir tun? Wie hoch sind die Kosten? Wann läuft die Produktion wieder? – diese zentralen Fragen blieben unbeantwortet.

Während sich der Schlamm in den Werkhallen verfestigte, Maschinen rosteten und sich Schimmel über die Produktionslinien ausbreitete, warteten tausende Unternehmen vergeblich auf die Loss Adjuster und damit auf die Freigaben von Maßnahmen durch das Consortium, die nicht kamen.

Die daraus resultierende Ohnmacht führte nicht nur zu finanziellen Verlusten, sondern auch zu Frustration und Unsicherheit – eine gefährliche Mischung, wenn man in einer ohnehin krisenhaften Situation Entscheidungen treffen muss.

Stillstand ist teuer, Imageverlust ist teurer

Für Risikomanager sind derartige Produktionsausfälle kein neues Thema. Was ein Tag Betriebsunterbrechung kostet, kann jedes Unternehmen beziffern. Doch im Ernstfall sind es nicht nur Zahlen, die zählen – es sind Menschen und Wahrnehmungen.

Wenn der eigene CEO plötzlich persönlich miterlebt, wie sich Tage des Stillstands zu Millionenbeträgen aufsummieren, wird aus theoretischem Risikomanagement sehr schnell existenzieller Druck. Und während intern nach Lösungen gesucht wird, streuen Wettbewerber extern die Informationen: Das Werk steht still, Lieferverzögerungen drohen. Ein Imageverlust lässt sich in solchen Momenten kaum vermeiden – aber man kann ihn begrenzen.

Der Schlüssel liegt darin, schnell wieder handlungsfähig zu werden. Wer mit einem belastbaren Datum für die Wiederaufnahme der Produktion kommunizieren kann, signalisiert Stabilität. Studien zeigen: Zwischen 30 und 50 Prozent des Unternehmenswerts hängen vom Image ab. Wer diesen Wert schützen will, muss vorbereitet sein – und über die reinen Versicherungsfragen hinausdenken. Denn wenn die Versicherung zwar zahlt, aber keiner da ist, der das Chaos schnell beseitigt und saniert, was hat das Unternehmen dann von seiner Versicherung?

Gute Vorbereitung entscheidet

In Valencia zeigte sich deutlich: Unternehmen, die sich frühzeitig mit dem Thema Schadenreaktion auseinandergesetzt hatten, kamen deutlich besser durch die Krise. Sie wussten, welche Maßnahmen einzuleiten sind, welche Partner kontaktiert werden müssen und welche Prozesse greifen. Auch dann, wenn alles andere nicht mehr funktioniert und die Entscheidung des Consortium noch nicht vorlag. Diese Unternehmen agierten, während andere noch warteten. Und das machte einen entscheidenden Unterschied.

Deutschland ist nicht besser gewappnet

Wer glaubt, solche Szenarien seien auf Südeuropa begrenzt, täuscht sich. Das Ahrtal hat bereits gezeigt, dass auch in Deutschland die Systeme überfordert sein können – sowohl bei der Schadenaufnahme als auch bei der Umsetzung der Sanierungsmaßnahmen. Zudem kommt hier ein zweiter Engpass hinzu: der Fachkräftemangel.

Laut dem Institut für Arbeitsmarkt- und Berufsforschung sind aktuell 84 Prozent der deutschen Betriebe betroffen. Besonders kritisch ist die Lage im Baugewerbe – dort rechnen drei Viertel der Unternehmen mit akuten Problemen bei der Personalbeschaffung. Hinzu kommt eine beunruhigende Zahl: Fast zwei Drittel der Beschäftigten in diesen Bereichen denken über einen Branchenwechsel nach.

Doch genau diese Menschen braucht man im Katastrophenfall. Menschen, die bereit sind, unter Vollschutz in kontaminierten Bereichen zu arbeiten, Maschinen zu zerlegen, Schaltschränke zu reinigen und komplexe technische Anlagen wieder instand zu setzen – möglichst sofort, unter schwierigsten Bedingungen, mit beschränkten Ressourcen.

Natürlich gibt es politische Bemühungen um Hochwasserschutz, bauliche Prävention oder Standortverlagerungen. Doch diese Maßnahmen sind teuer, langwierig und oft nur begrenzt umsetzbar. Viel zu oft verpufft der politische Wille bereits wenige Monate nach einer Katastrophe. Für Unternehmen bedeutet das: Auf staatliche Lösungen zu setzen, ist keine ausreichende Strategie.

Versicherungswirtschaft am Limit

Auch die Versicherungsbranche spürt die Belastung. Prämien steigen, Deckungen schrumpfen, Risikomodelle werden strenger. Die Diskussion um Pflichtversicherungen ist im vollen Gange, während in Florida bereits die ersten Versicherer Insolvenz anmelden. Die Vorstellung, dass „der Markt das schon regelt“, wirkt angesichts dieser Entwicklungen mehr wie eine Durchhalteparole als ein belastbares Konzept. Der Faktor Geld ist wichtig, aber Schutz und Resilienz lassen sich im Fall von Klimawandel leider nicht erkaufen.

Drei einfache Hebel für mehr Resilienz

Was also können Risikomanager heute tun? Drei konkrete Maßnahmen können entscheidend sein:

- Ressourcen sichern – bevor der Schaden entsteht: Mit unserem Notfallreaktionsprogramm RED ALERT® können sich Unternehmen vertraglich und im Vorfeld Kapazitäten reservieren, auf die Sie im Ernstfall exklusiv zugreifen können. Diese Vorkehrung verschafft Ihnen Handlungsspielraum, wenn andere noch auf Hilfe warten.

- Prozesse im Vorfeld definieren: Stellen Sie sicher, dass im Unternehmen klar ist, wer im Schadenfall welche Entscheidungen treffen darf, welche Prioritäten gelten und ob der Sanierer im Einkauf hinterlegt ist. Solche Klarheit spart wertvolle Zeit.

- Digitaler Zwilling des Schadens: Dank 3D-Technologie kann der Schaden „zum Loss Adjuster gebracht“ werden. Innerhalb weniger Stunden lassen sich Schäden mit Spezialkameras scannen. Der Loss Adjuster kann vom Schreibtisch aus präzise bewerten – ein immenser Vorteil bei der Schadensregulierung inklusive Zeitgewinn.

Kein Grund zur Resignation – aber zum Umdenken

Angesichts dieser Entwicklungen könnte man versucht sein, dem Beruf des Risikomanagers wenig Zukunftschancen zu bescheinigen. Doch das Gegenteil ist der Fall. Die Rolle von Risk- und Insurancemanagern wird in den kommenden Jahren nicht nur an Bedeutung gewinnen – sie wird zur zentralen Instanz der Resilienz-Transformation.

Versicherung wird bleiben. Aber sie wird anders funktionieren. Und sie allein wird nicht reichen. Wer vorbereitet sein will, muss heute handeln. Nicht irgendwann. Jetzt. Die Chancen liegen bei den Risk- und Insurance Managern ihre Rollen neu zu definieren.

Über den Autor: Martin Schachtschneider (auf LinkedIn), Head of Corporate Client Solutions bei BELFOR Europe GmbH. Seit 2002 bei BELFOR und hat in diversen operative Führungspositionen Flutschäden saniert. Heute kümmert er sich für Industriekunden um das Notfallreaktionsprogramm RED ALERT® und berät Risiko- und Versicherungsmanager darin, wie sich Betriebsunterbrechungen schon vor dem Schadenfall minimieren lassen.